Intel on pitänyt vuoden ensimmäisen osavuosikatsauksen. Vuoden alun kutsuminen mollivoittoiseksi olisi vähättelyä, sillä yhtiö teki historiansa ylivoimaisesti heikoimman tuloksen.

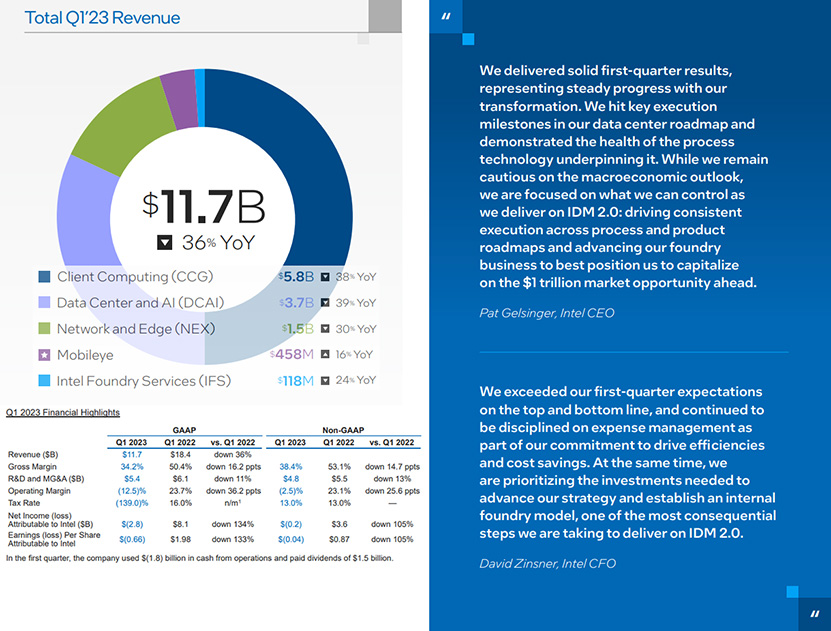

Intelin liikevaihto vuoden ensimmäisellä neljänneksellä oli 11,7 miljardia dollaria, mikä on peräti 36 % vähemmän kuin vuotta aiemmin. Samassa ajassa yhtiön myyntikate on laskenut 50,4 %:sta 16,2 prosenttiyksiköllä 34,2 %:iin. Yhtiön tulos oli jopa 2,8 miljardia tappiollinen, kun vuotta aiemmin voittoa tahkottiin jopa 8,1 miljardia. WCCFTechin vuodesta 1993 asti kaivamien tilastojen mukaan yhtiön tähän mennessä heikoin tulos oli vuoden 2017 viimeinen neljännes, jolloin tappiota tuli 687 miljoonaa dollaria.

Yksittäisiä yksiköitä katsastellessa ainoa nousija oli Mobieye, jonka 458 miljoonan liikevaihto oli 16 % parempi vuotta aiempaan neljännekseen verrattuna. Client Computing (CCG) tuli alas 38, Data Center and AI (DCAI) 39, Network eand Edge (NEX) 30 ja Intel Foundry Services (IFS) 24 % vuoden takaiseen nähden. Plussalle osastoista jäivät CCG ja ja Mobileye, kun IFS jäi 140, NEX 300 ja DCAI jopa 500 miljoonaa dollaria pakkaselle. Analyytikko Ming-Chi Kuon mukaan suurin yksittäinen epäonnistuja olisi Sapphire Rapids, jonka kysyntä on huomattavasti odotettua matalampaa. Esimerkiksi Microsoftin kerrotaan pienentäneen tilauksiaan vuoden toiselle neljännekselle jopa 50-70 prosenttia aiotusta.

Yhtiön kuluva neljännes ei vaikuta juuri sen valoisammalta. Siinä missä nyt tuli tappiota 0,66 dollaria per osake, ennustaa yhtiö päättyvällä neljänneksellä tekevänsä 0,62 dollarin tappiot per osake. Yhtiö odottaa liikevaihtonsa pysyvän 11,5-12,5 miljardin dollarin välimaastossa ja myyntikatteen laskevan entisestään 33,2 %:iin. WCCFTech tosin kertoo analyytikko Raymond Jamesin valavan uskoa etenkin datakeskuspuolen toipumiseen vuoden jälkimmäisellä puoliskolla, joten paremmalla kaukoputkella voi nähdä jo auringon pilkahduksia myrskyn takana.

Intelin johdon mukaan neljännes ei olisi kuitenkaan täysi katastrofi. Yhtiön talousjohtaja David Zinsnerin mukaan yhtiön katastrofituloskin peittosi odotukset ja yhtiön pitäneen tiukkaa kulukulttuuria yllä onnistuneesti. Toimitusjohtaja Pat Gelsinger puolestaan kertoo yhtiön muutoksen etenevän tasaiseen tahtiin ja yhtiön onnistuneen toimittamaan uusia tuotteita ja valmistusprosesseja luvattuun tahtiin, kun Intel asemoi tuotantolaitoksiaan haukkaamaan osansa biljoonan dollarin markkinoista.

Se saattoi hyvinkin olla monin tavoin täysin putkeen mennyt kvartaali, jos huomioidaan se että tämän hetkisessä maailmantilassa kauppa käy todella surkeasti joka tapauksessa eikä lasketa mukaan flopannutta Sapphire Rapidsia

" *Effective January 2023, Intel increased the estimated useful life of certain production machinery and equipment from five years to eight years. When compared to the estimated useful life in place as of the end of 2022, we expect total depreciation expense in 2023 to be reduced by $4.1 billion. We expect this change will result in an approximately $2.3 billion increase to gross margin, a $400 million decrease in R&D expenses, and a $1.4 billion decrease in ending inventory values. Intel’s Q2 2023 outlook includes an approximately $500 million benefit to operating margin or $0.10 benefit to EPS from this change, split approximately 80% to cost of sales and 20% to operating expenses. The change in depreciable life will not be counted toward the $3 billion in cost savings in 2023 or the $8 billion to $10 billion exiting 2025 communicated at Q3 2022 earnings. "

Jos tuon perkaa auki, niin kulukuuri on menossa ja positiivista vaikutusta tulokseen odotellaan. Suomennettuna, liikevaihdossa ei tapahdu mitään, kulut putoaa, tulos putoaa, kate putoaa.

Maallikkona hiukan vaikea ymmärtää tätä logiikkaa, osake kylläkin nousi eilen mutta näillä kirjoituksilla kyseessä voi olla kuolleen kissan pomppu, aika näyttää.

Nykyinen johto on liputtanut vahvasti näytönohjainten puolesta, mutta kuinkahan vahvasti yhtiön hallitus liputtaa johdon puolesta, Pat astui johtoon osakkeen ollessa 62$ ja nyt johtaa yhtiötä minkä osakkeilla käydään kauppaa 32$ arvolla.

Isojen korporaatioiden kansinaamaisuus näkyy selkeästi PR tarinoissa vs reaaliaikainen menestys lol

Sama kuin meidän politiikot… hypetysta vaan kansalle jotta positiivisuus säilyy ja eliitin tukeminen jatkuisi

lähteet

Intel reports largest quarterly loss in company history

http://www.cnbc.com

Xbox hardware revenue fell 30% in Q3 2023 compared to the prior year

http://www.shacknews.com

Näistä huolimatta sony ilmoitti tänään myyneensä ennätysmäärän konsoleita viime vuonna. Vissiin ollut niin paljon patoutunutta kysyntää, että laitteet lentää ovesta markkinatilanteesta riippumatta.

Vuodentakaiseen kvartaaliin eroa noin 200%

Sony Sold 6.3 Million PS5s Last Quarter and 19.1 Million Units During FY22

http://www.techpowerup.com

Pleikkari lienee siitä erikoisessa tilanteessa, että ps5 valmistusmäärät ja saatavuus paranivat vasta alkuvuodesta 2023. PC puolella tavaraa alkoi saamaan hyllystä jo viime syksynä tms. Amerikassa ps5:en ostaminen oli melkein mahdotonta ennen alkuvuotta 2023 muuten kuin tuurilla että oli hereillä juuri silloin kun erä laitetta tuli kauppaan.

[quote]Nykyinen johto on liputtanut vahvasti näytönohjainten puolesta, mutta kuinkahan vahvasti yhtiön hallitus liputtaa johdon puolesta, Pat astui johtoon osakkeen ollessa 62$ ja nyt johtaa yhtiötä minkä osakkeilla käydään kauppaa 32$ arvolla.[/quote]

”Näytönohjainten” osalta on ehkä sekin tilanne, että niitä menee myös kaikenlaiseen hypetetyimpään laskentaan datacentereihin. Ei kai Intelillä ole varaa antaa markkinaa muille jäämällä vain vähemmän rinnaistuvien tarpeiden toimittajaksi.

(En nyt pitkästä aikaa postatessa löytänyt miten vastataan viestiin.)

Nvidian hopperia konesaleihins saa intelin sapphire rapids cpu:lla ja nvidian omalla grace arm cpu:lla. Herää kysymys vihjaako intelin konesalitulos, että nvidiankin tankkeroi konesalipuolella, nvidian asiakkaat ostaa lähinnä arm versiota tai että nvidian markkinaosuus niin pieni, että se ei juurikaan vaikuta intelin tulokseen(jos nvidia myisi hyvin edelleen). 3.5vk päästä nvidian tulos niin tuo selviää.

Jos hopper-siruja menee yhteen palvelimeen 4 tai 8 vai mikä nyt onkaan ja niitä valmistetaan kvartaalissa tuhansia ja CPU:ta menee tyyliin 2 siihen samaan pömpeliin ja niitä valmistetaan miljoonia, niin hoppermyynnin heilahdukset 0.5-2x välillä on vain pyöristysvirheen vaikutus CPU:iden kokonaismenekkiin.

lähde: https://ir.amd.com/news-events/pres…-reports-first-quarter-2023-financial-results

lähde: Intel Comments on New Layoffs, Budget Cuts in Client CPU and Data Center Groups

IBM "jakautui" jo aiemminkun kun siitä irrotettiin Kyndryl, joka keskittyy lähinnä käyttöpalveluiden tuottamiseen. Suomessa liiketoiminta on kutistunut aika paljon kun kaikki IBM:n työntekijät mahtuivat vanhan Munkan toimiston yhteen kerrokseen, nythän IBM tosin muutti sieltä Hakaniemeen.