Intel on pitänyt vuoden toisen neljänneksen osavuosikatsauksensa. Yhtiön neljännes meni kauniisti sanottuna penkin alle, sillä yhtiön tappiot olivat lopulta jopa 1,6 miljardia dollaria.

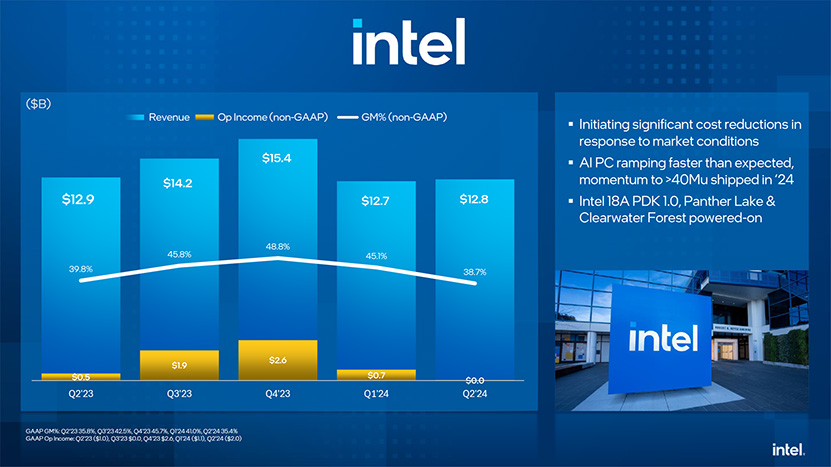

Intel teki vuoden toisen neljänneksen aikana 12,8 miljardia dollaria liikevaihtoa, mikä on prosentin vähemmän kuin vuotta aiemmin. Myös yhtiön käyttökate otti osumaa 0,4 prosenttiyksikön edestä ollen nyt 35,4 prosenttia. Kehitystyöhön on samalla panostettu 100 miljoonaa viimevuotista enemmän ja lopulta viivan alle jäi tappiota jopa 1,6 miljardia dollaria, kun vuotta aiemmin yhtiö teki 1,5 miljardia dollaria voittoa. Jos katsotaan ns. Non-GAAP-tulosten puolelle tilanne ei ole aivan yhtä synkkä, vaan jättämällä kertaluontoiset kulut ja vastaavat huomiotta yhtiön tulos olisi jäänyt vielä 100 miljoonaa dollaria plussalle.

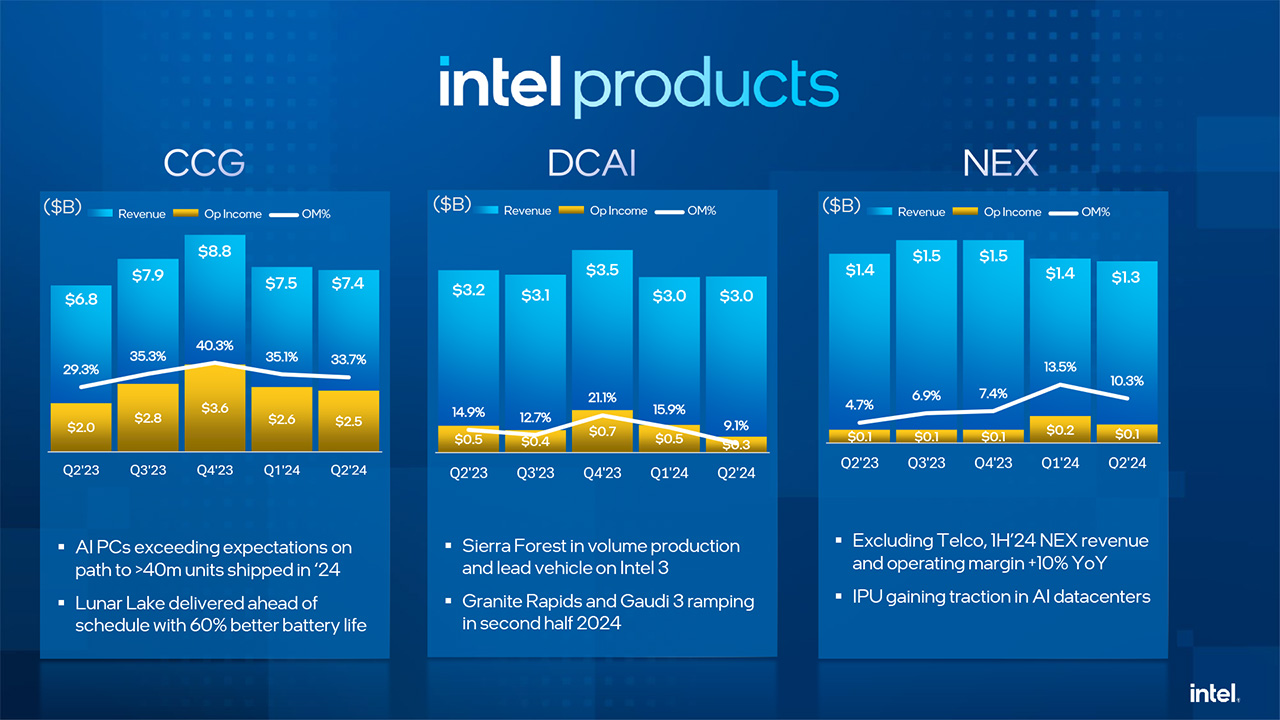

Yhtiön yksiköistä CCG eli kuluttajapuoli menestyi sikäli parhaiten, että sekä sen liikevaihto että -voitto kasvoivat viime vuoteen nähden selvästi; liikevaihto 6,8 miljardista 7,4 miljardiin dollariin ja liikevoitto 2 miljardista 2,5 miljardiin dollariin. DCAI eli datakeskusosastolla ei mennyt yhtä ruusuisesti, vaan liikevaihto kutistui 3,2 miljardista 3 miljardiin dollariin ja liikevoitto 500 miljoonasta 300 miljoonaan dollariin. Verkko- ja edgepuolella eli NEX-osastolla liikevaihto kutistui 100 miljoonalla dollarilla 1,3 miljardiin liikevoiton pysyessä vuoden takaisella tasolla 100 miljoonassa dollarissa.

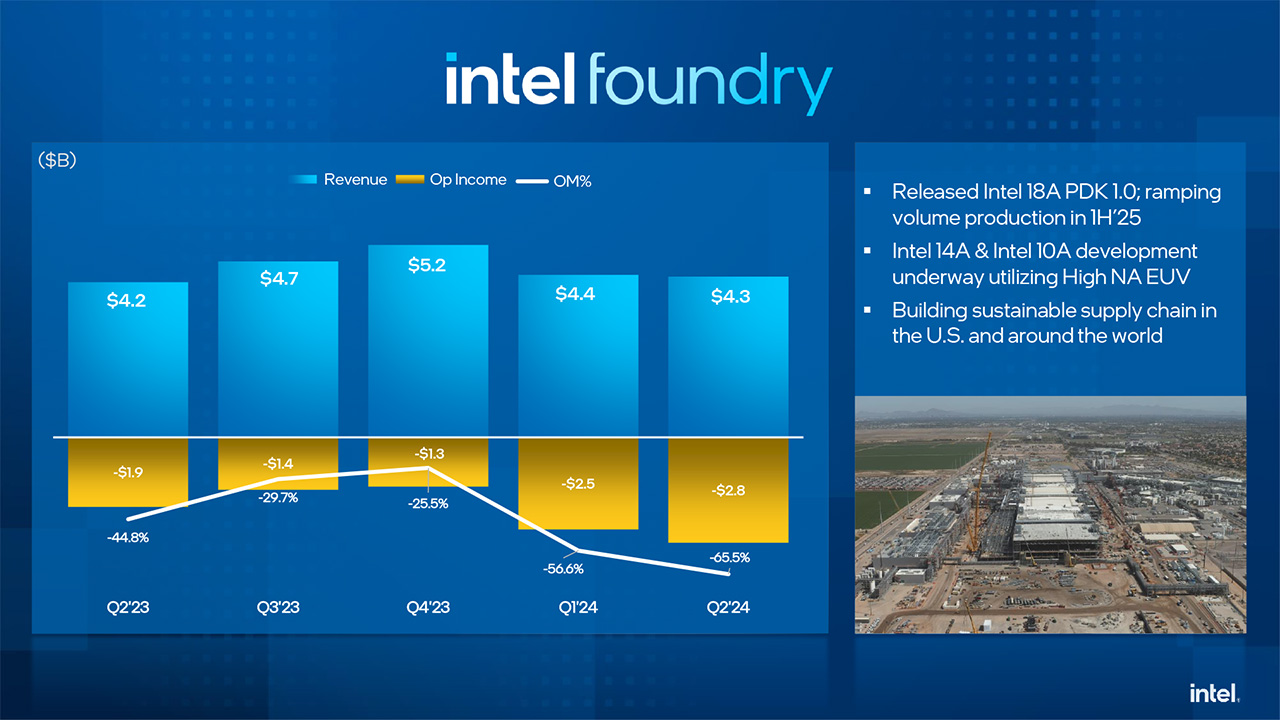

Se, missä Intel tekee tällä hetkellä vahvaa tappiota, on puolijohdetuotanto. Intel Foundryn liikevaihto kasvoi kyllä 100 miljoonalla dollarilla 4,3 miljardiin dollariin, mutta samaan aikaan tappiot kasvoivat 1,9 miljardista dollarista jopa 2,8 miljardiin dollariin. Merkittäviä tappioita selittää osaltaan yhtiön vahva panostus uusien prosessien kehitystyöhön ja hetkellisiä lisäkuluja tulee parhaillaan rakenteilla olevista uusista tuotantolaitoksista.

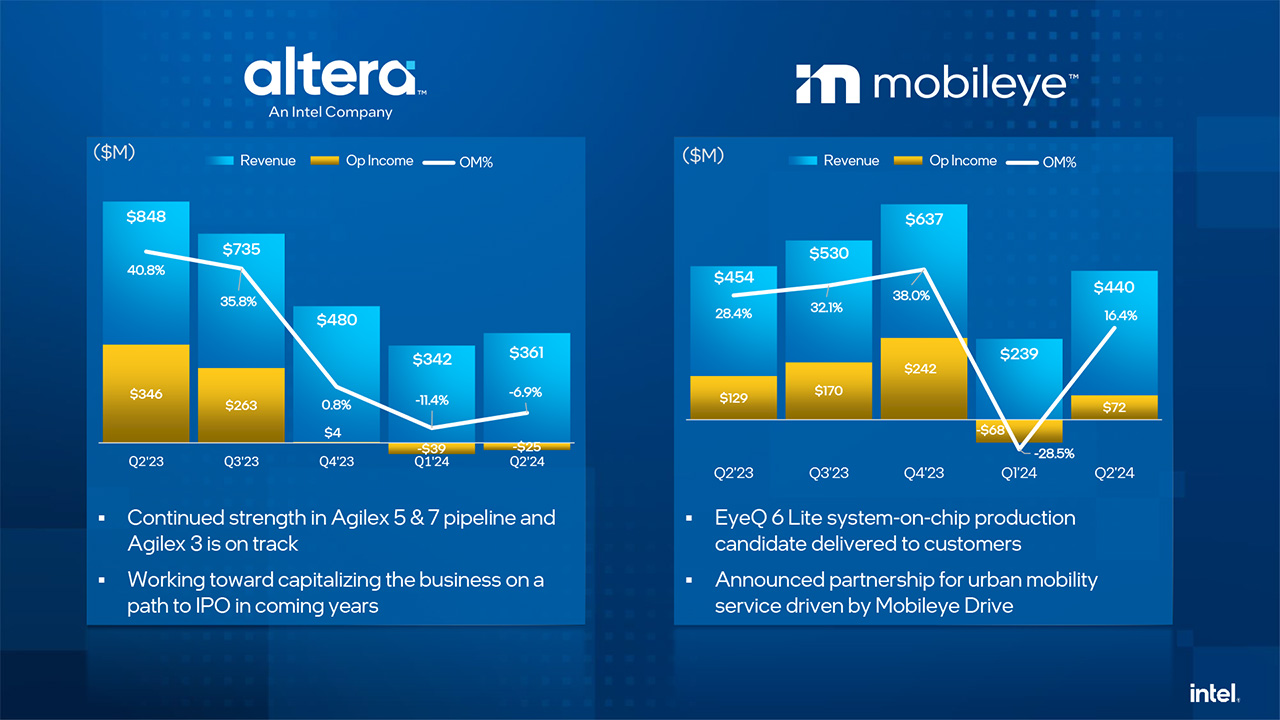

Intelin osavuosikatsaukseen kuuluu myös yhtiön läheisimmät tytäryhtiöt Altera ja Mobileye. FPGA-piireihin erikoistuneen Alteran liikevaihto on romahtanut vuodessa 848 miljoonasta vaivaiseen 361 miljoonaan dollariin. Samassa ajassa 346 miljoonan dollarin liikevoitto on kääntynyt 25 miljoonan dollarin tappioksi. Mobileyen liikevaihto on laskenut vain aavistuksen 454 miljoonasta 440 miljoonaan dollariin, mutta samalla liikevoitto on liki puolittunut 129 miljoonasta 72 miljoonaan dollariin.

Yhtiö kertoi samalla myös virallisemmin tulevasta 10 miljardin säästöohjelmastaan, jonka myötä yhtiö leikkaa jopa 15 000 työpaikkaa.

Lähde: Intel

Intel varoitti itse jo vuosikymmen sitten, että valmistustekniikan pienentyessä tulee kannattavuuden kanssa ongelmia joita eivät ole saaneet ilmeisesti ratkaistua vieläkään. Kustannukset nousee nopeammin mitä saadaan siirrettyä hintoihin.

Osingoista leikattiin puolet, jos oikein luin aiempia uutisia.

Oho! No, aiempi väite ei perustunutkaan mihinkään tietoon vaan oletukseen

Intel lopettaa osingonmaksun toistaiseksi.

”Intelin sijoittaneen 7 miljardia dollaria eli noin 6,5 miljardia euroa tulevan Fab 42 -tehtaansa viimeistelyyn.

Tehdasta rakennetaan Arizonassa sijaitsevaan Chandleriin ja siellä aiotaan valmistaa tulevia 7 nanometrin viivanleveydellä valmistettuja Intelin prosessoreja.”

Tuollaista tietoa löysin vuodelta 2017 joten ei ole halpaa touhua rakentaa uusia tehtaita. Uudet pienemmän viivaleveyden tehtaat on vieläkin kalliimpia. Intel on sopinut Saksaan rakennettavaksi kahden tehtaan kompleksin jonka hinta on 30 miljardia ja Israeliin yhden tehtaan hinta on 25 miljardia.

Ja tämä on mm. se syy miksi Yhdysvallat ei anna tämän firman kaatua

Osingot maksetaan menneen voiton perusteella. Ne on osakkeenomistajien rahaa, joka joko tulee jakaa osinkona, taikka sijoittaa siten, että se tuo osakkee omistajille arvoa. Sillä ei ole mitään tekemistä sen kanssa, että yhtiön kuin yhtiön tulee aina välillä leikata työvoimaa monestakin syystä. Usein käy myös niin, että yhtiö irtisanoo esim 10% työvoimastaan, mutta parin vuoden päästä henkilöluku on jo suurempi kuin ennen irtisanomisia. He ovat vaan eri tehtävissä.

yritysten kannattaa ennemmin sijoittaa tulevaa kun maksaa veroja. Siksi nämä ei mielellään tuota. Poikkeus on Apple jolla sovittuja verojuttuja jotka ei euroopassa kestä päivänvaloa. Irlanti taitaa olla ainoita jotka pystyy näin asioita hoitamaan.

Apple’s EU tax dispute – Wikipedia

Et ehkä ihan tuota tarkoittannut, ennemmin kannattaa olla tuottava, kuin hassata rahaan tuottamattomaan, tai jopa tappiolliseen.

Osinkomaksamattomuus voi kyllä johtua osittain verotussyistä, jos firma osaa käyttää kassan tuottavasti, firman arvo nousee, niin sijoittain kannalta se voi olla parempi kuin voittojen jakaminen osinkoina, jossa verotuksella voi olla oma vipuvaikutus. Omistajalle voi siis olla edullisempaa myydä vaikka vuosittain pieni siivuomistustaan (*. Jos verotuksen takia kannattaa tehdä noin, niin se on ilmanmuuta huono juttu, kielii siitä että firmanvoittoja ei veroteta yhtä tehokkaasti kuin jos se jakaisi niitä osinkoina.

(*

Omistus laimenee, mutta jos ei muutenkin äänivalta mitätön, niin ei väliä, ja omistuksen laimeneminen voidaan välttää jos firma ostaa omiaosakkeita samassa suhteessa. Ne jotka ei myy, niin vastaa vähän samaa kuin sijoittaisi osingot takaisin yhtiöön.