NVIDIA on julkaissut 28. heinäkuuta päättyneen fiskaalivuotensa 2025 toisen neljänneksen tuloksen ja pitänyt sen tiimoilta osavuosikatsauksen. Yhtiön tulos edelleen kasvua etenkin tekoälymarkkinoiden vetämänä.

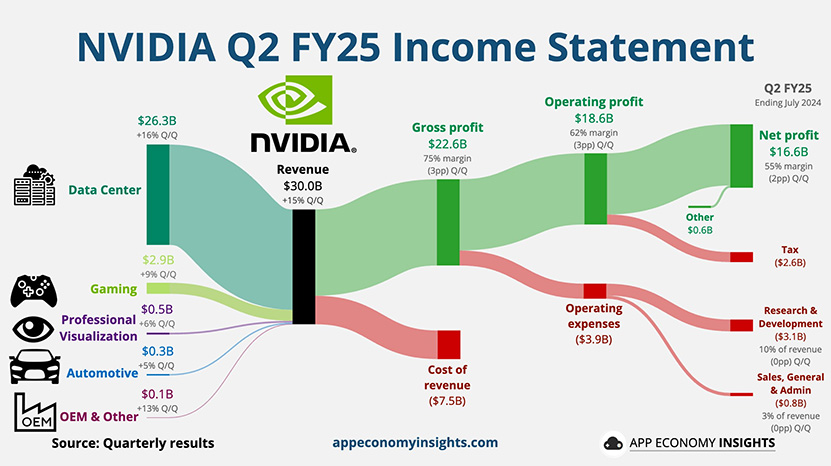

NVIDIAn fiskaalivuoden toinen neljännes tuotti yhtiölle jopa yli 30 miljardin dollarin liikevaihton, mikä on paitsi 122 % vuoden takaista korkeampi, myös 15 % edeltävää neljännestä paremmin. Yhtiön käyttökate ei päässyt viime neljänneksen tasolle, vaan jäi 3,3 prosenttiyksikköä vajaaksi 75,1 %:iin, mutta vuoden takaiseen nähden se oli 5 prosenttiyksikköä korkeampi. Nettovoittoa yhtiö sai reilun 30 miljardin liikevaihdolla noin 16,6 miljardia dollaria.

Kenellekään ei liene yllätys, että veturina toimi jälleen datakeskukset tekoälypiireineen. Niiden osuus koko liikevaihdosta oli lähes 26,3 miljardia, mikä on jopa yli 1,5-kertaa enemmän, kuin vuotta aiemmin tahkottu reilu 10,3 miljardia dollaria. Toiseksi eniten liikevaihtoa NVIDIA teki pelipuolelta, jossa liikevaihto kasvoi vuoden takaisesta vajaasta 2,5 miljardista vajaaseen 2,9 miljardiin dollariin.

Myös pienemmän osastot eli ammattilaispuoli, automarkkinat sekä ”OEM ynnä muut” -osasto paransivat liikevaihtoaan vuoden takaiseen verrattuna, mutta erot olivat maltillisempia. Ammattilaispuolella liikevaihto kasvoi 379 miljoonasta 454 miljoonaan dollariin, autopuolen 253 miljoonasta 346 miljoonaan ja OEM 66 miljoonasta 88 miljoonaan dollariin.

NVIDIA on lisäksi nyt varmistanut, etteivät viime aikoina netissä pyörineet huhut Blackwellin myöhästymisestä ole täysin tuulesta temmattuja. Yhtiön mukaan se on jo toimittanut Blackwell-piirejä asiakkaiden testikäyttöön, mutta se on joutunut tekemään sekä B100- että B200-piireistä ns. respinnin eli muuttamaan piirin metallikerroksia saantojen parantamiseksi, mikä viivästyttää varsinaista massatuotantoa. Yhtiö aikoo saada Blackwell-tekoälypiirit julkaistua vuoden viimeisen neljänneksen aikana, mikä on nyt tarkentunut tarkoittamaan kuluvan vuoden sijasta yhtiön fiskaalivuotta 2025, mikä päättyy tammikuussa 2025.

Lähteet: NVIDIA, Tom’s Hardware Kuva: App Economy Insights @ X

Toivottavasti muutkin lastujen valmistajat osaavat vastata koska yhden monopoli on pahinta mitä voidaan kuvitella.

Nahkatakki-mies saa elää loppuelämänsä pelkästään huvitellen, se hänelle suotakoon kun tuonut kymmeniä miljardeja työnantajalleen.

amd:sta lisa su:n sanoin

Nvidian näytönohjainten ostajille (kuluttajille), tämä on huono juttu.

Vaikka AI tässä rahaa tekeekin ja Blackwellia odotetaan konesaleihin, jos AMD tästä tippuu niin kylmää on kyyti todennäköisesti myös kuluttaja puolella.

Haluatko avata miksi konkreettisesti ai-konesalimarkkina on huono juttu kuluttajille?

Nvidia tuntuu dominoivan sekä kuluttaja- ja varsinkin AI-puolella. AI puolelta tulee suurin osa voitoista ja AMD jää nuolemaan näppejään, tarkoittaa tämä myös vähempää käyttövaraa R&D puolelle AMD:lta ja täten sitä että tuleville RTX 5090 ja RTX 6090-näyttiksille tuskin löytyy haastajaa punaisesta leiristä.

Ilman ai-konesalia amd:n viime kvartaalin ja todennäköisesti koko loppuvuoden tulos olisi ollut negatiivinen. Konesali parantaa amd:n kykyä satsata r&d:hen. Ilman konesalia olisi aika nihkeä paikka amd:lla tällä hetkellä.

Kyllä. Mutta tarkoitin viestilläni lähinnä sitä että esim Blackwell skaalautuu konesaleihin että kuluttaja GPU puolelle.

Jos NVIDIA dominoi AI, että kuluttaja puolella. Niin vaikeaa on AMD:n satsata tarpeeksi rahaa kehitykseen että saisi samanlaista rautaa ulos mitä 4090, 5090 tai 6090 on. Tämä siis tarkoittaa sitä että AMD ei edes tähtää 5090 kilpailijaan (huhujen mukaan näin). Joka sitten meinaa että Nvidia voi hinnoitella miten haluaa kyseiset high-end kortit (lasken 80-sarjalaisenkin tähän)

Monopoli kun ei hyödynnä muita kuin yrityksiä itseään. Asiakkaat siinä yleensä kärsii.

Ei AMD ainakaan huhujen pohjalta AI:n vuoksi jätä highend rdna4:sta julkaisematta. Huhut huhusivat, että jotain meni mönkään chiplet rdna4:en kanssa ja amd päätti siirtää highendin osalta paukut rdna5:een. Nvidian kohdalla huhutaan 512bit muistiväyläistä pelipiiriä mistä leikattu versio tulee ulos 5090:na.

Jos joku hinnoittelee typerästi tai jättää kolon tuoteportfolioon niin kyllä sen joku täyttää. Nvidian liikevaihto vuodessa reilun 11miljardia vuodessa pelipuolelta. Ei tuon kokoista markkinaa kannata jättää huomiotta. Pelipiireillä myös synergiaa ai-työasemissa,autopiireissä, robotiikassa ja todennäköisesti mediatek diilin kautta ensi vuonna myös arm+win11 läppäreissä.

Monopolia nvidialla ei ole. Erittäin merkittävä markkinaosuus nvidialla on. Se kannattaa kuitenkin huomioida, että amd myy kaiken mitä saa valmistettua, googlella on tpu ja apple käyttää googlea, microsoft, amazon, tesla jne. tekevät omia AI-piirejänsä myös

Ne mallit joita voidaan ajaa edge-laitteilla ovat niin pieniä, että niihin ei tarvita mitään kymmenien miljardien konesaleja koulutukseen, vaan ne voi kouluttaa paljon vähemmälläkin.

Mun käsitys on, että ainakin hyvät pienet mallit on alunperin toteutettu tavalla tai toisella isomman mallin avulla ja/tai pohjalta.

Osa tekee, osa ei. Tyyliin klarna käyttää chatbottia asiakastukeen ja mainospuoleen. Kymmenien miljoonien säästöt vuodessa. Isot pelaajat kilpavarustelevat konesaleja lyhyentähtäimen voitontavoittelun sijaan.

Klarna AI assistant handles two-thirds of customer service chats in its first month | Klarna International

http://www.klarna.com

AI helps Klarna cut marketing agency spend by 25% and run more campaigns | Klarna International

http://www.klarna.com

Pidemmän päälle klarnalla aika kovat tavoitteet

Tekoäly-yritys on vähän väärä termi. Monet firmat käyttävät tekoälyä apuna toiminnan tehostamiseen, ja käyttö laajenee koko ajan.

Klarna kuitenkin maksaa epäsuorasti AI:sta kun ei mallit tyhjästä synny ja konesaliakin tarvitsisi. Eiköhän klarna lisensoi/käytä mallia jota on jatkojalostettu klarnan datalla ja optimoitu.

Samanlaista epäsuoraa AI:ta vaikka photoshop, davinci resolve tai topaz ai video/photos.

Google ja meta tekevät rahat mainoksista. Mainokset pyörinee koneoppimisen tai kansankielellä AI:n päällä. Apple mainostaa tulossa olevia käyttöjärjestelmiä AI edellä kuten myös microsoft ai pc:ta. Apple/Microsoft tapauksessa vaikea laskea rahallista arvoa.

En osaa tulevaisuutta ennustaa, mutta nykyään monella uudella alalla tuntuu olevan ihan normi, että ensin tehdään kymmenen vuotta miljarditappiota, ja sen jälkeen aletaan tuottaa. Vertaa vaikka Amazon tai Tesla.

GitHub copilotilla oli alkuvuodesta 1.3miljoonaa maksavaa asiakasta. 30% lisäys maksavissa käyttäjissä edelliseen kvartaaliin verrattuna.

katso liitettä 1382118

GitHub Copilot drives revenue growth amid subscriber base expansion

http://www.ciodive.com

.

Millaisia talouslukuja sieltä on valunut julkisuuteen? Liikevaihto lähenee neljää miljardia vuodessa ja kasvua noin 100% vuodessa. Sijoittajatkin on aika innoissaan ja miljardilla saa tällä hetkellä vain noin prosentin osakkeista.

Kulurakenne olis mielenkiintoista tietää kyllä.

Kyllä, ihan varmasti maksaa todennäköisesti melko isonkin summan. Mutta edelleenkään se ei minun mielestäni tee Klarnasta "tekoäly-yritystä", koska tuskin ovat itse tuota mallia kehittäneet ja konesalia sitä varten rakentaneet, vaan ostavat sen palveluna muualta. Klarnan intresseissä tuskin on tuota heidän käyttämäänsä tekoälymallia myydä muille, vaan toimia rahoitusalalla kuten tähänkin saakka.

Kuten sanoin: "tekoäly-yritys" terminä ei ole hyvä, koska se ei kerro oikein mitään, vaan pitäisi erotella mikä rooli tekoälyllä on ko. yrityksessä. Pointti siis, että jos Klarna on "tekoäly-yritys", niin silloin käytännössä melkein joka ikinen yritys lasketaan tuohon kategoriaan.

Kelpaako meta ja google tekoäly-yrityksiksi? Noiden tulot tulevat pääasiassa mainoksista ja mainokset pyörivät koneoppimisen avulla?

Mun pointti tosin oli se, että "ai" tekee ja säästää rahaa reaalimaailmassa. AI tai pikemminkin koneoppiminenon tullut jäädäkseen.

Jos rautaa tekevät firmat takovat kovaa tulosta ja toisaalta myös niitä tekoälymalleja käyttävät firmat saavat nostettua työtehoa merkittävästi, mutta välissä olevat softatalot tekevät turskaa, niin kyse on vain arvoketjun sisäisestä epätasapainosta, joka ajan myötä oikenee, eikä siitä etteikö näille AI-työkaluille olisi aitoa kysyntää. Kun rautamarkkina väistämättä jossain kohtaa muuttuu kysyntärajoitteiseksi niin hinnat tippuvat ja toisaalta kun softatalojen määrä markkinoilla järkeistyy ja jäljellejäävien kulurakenteet käyvät selviksi, niin loppukäyttäjiltä päästään laskuttamaan kulut kuittaava määrä

En tiedä onko tämä lähde kuinka luotettava, mutta arvion mukaan noin 5 miljardia dollaria tekisi tänä vuonna tappiota, linkki uutiseen. Henkilöstökulut olisi noin 1,5 miljardia ja uusien mallien opetus 3 miljardia. Loput kulut olisi ilmeisesti sitten inferenssistä eli ts. ChatGPT:n käytöstä aiheutuvia kuluja.

OpenAI:n tulevaisuus on aika pitkälti siitä kiinni paljonko saa tulevaisuudessa maksavia käyttäjiä, kauanko kumppanit, kuten MS, jaksavat tappiollista firmaa rahoittaa ja kauanko suurta massaa AI-hype jaksaa kiinnostaa. Voihan se olla mahdollista, että käy samalla tavalla kuin Spotifylle että vaikka kyntääkin tappiolla vuodesta toiseen, niin rahoitusta löytyy (nyt toki Spotifykin on päässyt plussalle).

Vaikea sanoa, mutta github copilot(microsoft), windows copilotit ja applen ai perustuvat openai:n tekeleisiin. Kai noista jotain liikevaihtoa alkaa tulemaan openai:n suuntaan. Tosin ne rahat taitaa mennä suoraan isompiin konesaleihin kun se tuntuu voittavan joka pystyy opettamaan&käyttämään järeimmän mallin isoimmalla laadukkaalla datamäärällä. Lähde appleen, muut lienee kiistattomia: https://openai.com/index/openai-and-apple-announce-partnership/

Odotuksia on hypetetty juu kun AI:sta maalaillaan jotain muutaman vuoden päästä koko ihmiskunnan syrjäyttävää ja/tai maailman kaikki ongelmat ratkaisevaa supervoimaa, mikä ei tule tapahtumaan.

Mutta sen ja täysin turhan hyödyttömän chatbotin välillä on aika paljon ja kyllä AI:lla on jo nyt paljon hyödyllisiä käyttötarkoituksia, joten se että AI vaan yhtäkkiä loppuisi kokonaan on ihan yhtä utopistista kuin tuo toisen suunnan hypekin. AI tekee paljon ”oikeasti hyödyllistä” ihan tänään.

Tuo ääripääkeskustelu on vähän kuin olisi joskus 1800-1900 luvun tositteissa väitellyt, että onko konevoima vain kupla ja kohta palataan hevosiin, vai onko meillä parin vuoden päästä lentäviä autoja joilla voi ajaa Marsiin tunnissa.

Eihän tuo tarkoita kuin vuoden liikevaihdon kasvua nykytahdilla ja bisnes on jo nollilla.

Näinhän se toki on, mutta onko mitään takeita, että liikevaihto kasvaa sitä tahtia? Ilmaiskäyttäjät kun ei tuota kuin kuluja ja suurimmalle osalle se ilmainen versio on ihan riittävä. Jostain sitä rahaakin pitää saada tehtyä, mutta esim. Applen kanssa tehty diilikään ei muistaakseni liikuta dollareita OpenAI:lle. Täyttä spekulaatiotahan nämä on ja aika näyttää mihin suuntaan OpenAI menee.

Yrityksiltä noi tulot on tähänkin mennessä tullu ja en usko että vielä vuodessa hidastuu meno. Ilmaiskäyttäjät on outo niche jota ei tarvitse sietää pidemmällä tähtäimellä, toisaalta ilmaistason kulut per haku on saatu tiputettua jo noin neljännekseen vuodessa ja tilanne ennemmin jatkaa tuohon suuntaan kuin toisin päin.

Yritykset maksavat.

OpenAI could reportedly change its corporate structure – SiliconANGLE

siliconangle.com

Sirujätti | Bloomberg: Nvidian työkulttuuri on raaka ja palkkiot kovia – ”kultaiset käsiraudat” pitävät työntekijät yhtiössä

http://www.hs.fi

Ahneus on loputon, osaketta osakkeen päälle ja verot. Kerran elämässä mahdollisuus, taottava kun rauta on kuuma?.Arvelen, että motivaatio-ongelma tulee siinä kohtaa kun osakekurssi laskee/hyvät osakkeet on nautittu. Jos jättää osakeet myymättä niin firman etu säilyy omana etun.

Osakkeet yleensä saa omaksi 4v aikana piilaaksossa. Jos sai 256k$ edestä osakkeita töissä aloittaessa niin vuoden työrupeaman jälkeen saa 64k$ edestä osakkeita(vuoden karenssi, vrt koeaika) ja sen jälkeen 15k$ edestä kvartaaleittain(. 4v jälkeen koko 240k$ potti on saatu omaksi. Jos tekee hyvin töitä niin joka vuosi saa uuden potin osakkeita. Homma menee esimerkisti allaolevalla tavalla jos sai töihin mennessä ja vuosittain uuden 240k$ osakepotin. Saatujen uusien osakkeien määrä on sidottu peruspalkkaan. Tyyliin jos osakekurssi nousee 10x niin vain aikaisemmin annetut RSU:t(osakkeet) on 10x arvolla ja vuosittaiset uudet osakepaketit eivät hyödy kurssiraketoinnista.

osaketta osakkeen päälle, ts. miten optiot saa omaksi(RSU). (vuosi1 kvartaali1 jne)

v1k1 0$

v1k2 0$

v1k3 0$

v1k3 0$

v2k1 80k$ (eka vuoden osakkeet kerralla + toisen vuoden 1 kvartaalin osakkeet. Oletetaan hyvä työsuoritus ja uusi 256k$ osakepaketti missä 1v karanteeni)

v2k2 16k$

v2k3 16k$

v2k4 16k$

v3k1 96k$

v3k2 32k$

v3k3 32k$

v3k3 32k$

v4k1 112k$

v4k2 48k$

v4k3 48k$

v4k4 48k$

vuosi5 menee kuten vuosi4. Ensimmäisen vuoden osakkeet on käytetty ja osaketulo on maksimoitu. Huomioitavaa etenkin piilaaksossa, että verottaja laskee saadut osakkeet palkkatuloksi. Ts. veroja menee reilusti. Vaikka ei haluaisi myydä niin voi olla pakko jotain myydä verojen kattamiseksi.

Ylläolevan päälle on espp ohjelma missä työntekijä voi ostaa alennuksella firman osakkeita. Riippuen kurssiliikeistä espp voi olla todella kannatava kun espp ohjelma lukitaan tiettyyn hintaan 2v ajalle + alennus. ESPP hinta joustaa 2v aikaikkunan sisällä vain jos osakekurssi menee alle espp:hen lukitun hinnan

Tähtäyksestä en tiedä mutta eihän AMD:llä ole kilpailijaa 4090:llekään että sinänsä tilanne ei muutu. Jos "vapaaehtoisesti" jätetään 100W TDP:tä pöydälle niin onhan se selvä että samaan ei päästä (vaikka ei 7900 XTX ilmeisesti pääsisi muutenkaan, mutta isompi siru saattaisi).

Voi näissä huhuissa olla kyse ihan vaan siitä että AMD ei halua vieläkään tehdä isoja watteja syöpöttelevää kortteja eikä että linja jotenkin olisi varsinaisesti muuttunut.

Ei sinne kyllä mitään jätetty. XTX aib mallit hörii enemmän watteja kuin 4090, molemmat kortit omistaneena voin tämän kyllä allekirjoittaa. (Nitro+ malli vetää 403w vakiona, 463w PL+15. En sanoisi että hirveästi on pöydälle jätetty löysää)

esim Starfield: 4090 watit pyörii siinä 360-400w pinnassa kellotettuna 2.9ghz. XTX:llä vakiona jatkuva 403w. Warzonessa tilanne paheneekin jo että 4090 vetää kovemmat fps:t ja kuluttaa vaivaiset 300-350w kun XTX hörppi taas sen 403w. Tämä todettu nyt useamman toimesta kenellä ollut molemmat kortit. Jos kortit laitetaan rullaamaan samaa lukittua fps:ssää on 4090 noin 20-30% energiatehokkaampi kuin XTX.

Tuo nyt pätee käytännössä mihin tahansa näytönohjainvertailuun, jossa nopeampi malli kuristetaan samalle nopeudelle hitaamman kanssa (toki tarkat prosentit vaihtelee, mutta nuo on kuitenkin niin pitkälle viritettyjä että pienikin suorituskyvyn rajoitus näkyy isosti tehonkulutuksessa)

Tässä tapauksessa myös maksimit tehonkulutuksessa eroaa ainakin edellämainituissa peleissä, mutta oikeassa olet, hyvin kiteytetty.

No AMD ei niitä AIB-malleja ole tehnytkään joten hieman asian vierestä. Kyllähän XTX:n saa viemään vaikka 600W jos haluaa, mutta kuten totesin ei se silloinkaan taitaisi 4090 tasolle päästä.

Sirut laitetaan tyypillisesti kulkemaan referensseissä kulutus/suorituskyky käppyrän optimaaliseen kohtaan ja tämä sitten ilmoitetaan sirun kulutusarvoksi, XTX 355W ja 4090 450W. Tähän siis viittasin, ja jos AMD olisi tehnyt sirun jonka "sweet spot" olisi tuossa 450W hujakoilla (eli käytännössä huomattavasti isomman kuin XTX) olisi se varmaan ollut lähempänä olla todellinen haastaja 4090:lle.

Mutta ei tehnyt, joten XTX on selkeästi eri luokassa minun mielestäni ja odottaisin että sama kuvio toistuu ensi kierroksella, NVIDIA tekee ison kortin 90-luokkaan ja AMD:n isoin vastaa lähinnä 80-luokkaa.

Mutta tämähän on toki puhdasta mutua kun kristallipalloa en omista.

Kyllä nykynäyttikset, mainitsemasi mukaanlukien, on viritetty paljon optimaalista kulutus/suorituskykysuhdetta korkeammalle, mutta vasta AIB:t puristaa niitä viimeisiäkin tippoja sieltä mitkä vetää sen käyrän kunnolla vessasta alas.

Ehkä olisi pitänyt tarkentaa että referenssi kortit tähdätään "markkinointioptimaaliseen" tehorajaan, eli missä suorituskykyä on mutta tehonkulutus ei ole täysin räjähtänyt käsiin tai ylitä jotain muuta suunniteltua rajaa.

Esim tässä reddit-postauksessa on skaalattu tehorajaa (ei siis kulutusta) ja sen mukaan 7900 XTX kulkisi kyllä 450W rajalla ihan hyvällä prosentilla kovempaa. Mutta sitten ei enää kaksi virtaliitintä riittäisi mikä lienee AMD:n ajatus ollut koska vaikea nähdä muutakaan syytä ehkä jäähdytyksen lisäksi:

Reddit – Dive into anything

http://www.reddit.com

Tuossa käppyrässä näkyy että skaalausta riittäisi yllättävänkin pitkälle, toisin kuin 4090 kohdalla jolla tulee selkeä seinä vastaan.

Kyllä niistä AIB malleista on puristettu kaikki mitä irti lähtee. Parhaat tulokset tuli omalla +8PL ja kellot 3150mhz. Näillä päästään noin 15-20% päähän 4090 tehoista kun kelloja väännetään ylöspäin, tosin 4090 kuten sanoitkin ei tehorajan nostolla ole käytännössä mitään hyötyä..

vakio XTX: 403w 3050mhz

Kellotettu: 425w 3150mhz tuon jälkeen lähinnä tehonkulutus vain nousi ja pisteet pysyi käytännössä samassa. Harmi kun ei tullut otettua tuloksia talteen kun kortin vielä omistin. Tuo 100mhz nosto on 3%. Melko tapissa oli kortti kun paketista sen sai.

4090 näyttäisi tuossa olevan selkeästi joko CPU- tai lämpötilarajoitteinen. Pikaisella haulla 4090 pääsee Time Spy Extremessä helpohkosti 22500 grafiikkapisteeseen, joten jää ainakin 7 prosenttia vajaaksi tuossa Redditin testissä. Yli 21000 pisteen tuloksia (eli parempia kuin ko. Reddit testin maksimi) on kirjaimellisesti tuhansia 3DMarkin tietokannassa. Ennätys on 23807 pistettä, joka epäilemättä on LN2:lla ajettu.