Prosessorijätti Intel on tehnyt kovaa tulosta vuodesta toiseen huolimatta esimerkiksi AMD:n suosion noususta viime vuosina. Globaalit kriisit kuten Venäjän hyökkäys Ukrainaan, inflaatio ja yleiset jännitteet ympäri maailman ovat kuitenkin nyt osoittautuneet yhtiötä isommaksi tekijäksi ja painaneet sen tuloksen miinukselle.

Intel on julkaissut toisen vuosineljänneksensä tuloksen, jonka lukemisen aikana voi joutua jo hapuilemaan nitropurkin suuntaan. Yhtiö on tehnyt viimeksi vuositasolla tappiota 1986 ja yksittäisten neljännestekin kohdalla se on ollut harvinaista. Vuodesta 1993 lähtevän tilaston mukaan niitä olisi ollut tähän mennessä kaksi, yksi vuonna 2009 ja toinen 2017.

Yhtiön toimitusjohtaja Pat Gelsinger kommentoi tulosta sanomalla sen olevan yhtiön standardien alapuolella ja että yhtiön on pakko ja se tulee jatkossa tekemään parempaa tulosta. Gelsingerin mukaan nykyinen markkinoiden käyttäytyminen voimakkaan inflaation keskellä on merkittävin tekijä tuloksen takana, mutta hän myöntää osan menevän myös yhtiön itsensä piikkiin.

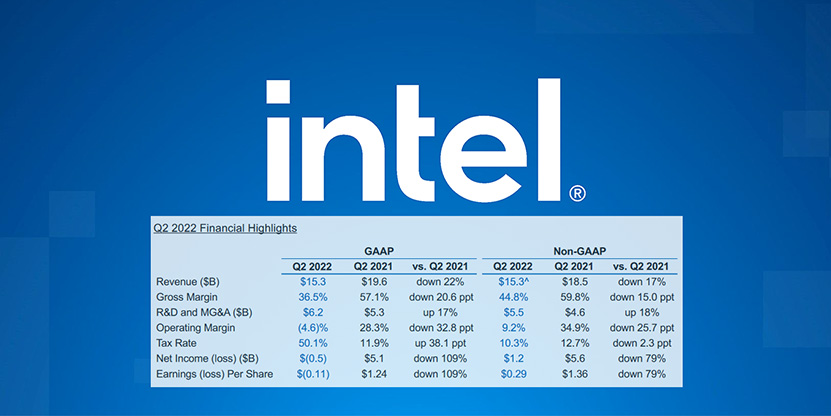

Yhtiön liikevaihto vuoden 2022 toisella neljänneksellä oli 15,3 miljardia dollaria, mikä on 17 % vähemmän kuin vuotta ennen ja 22 % vähemmän kuin ensimmäisellä neljänneksellä. Yhtiön kate tippui samalla 57,1 %:sta rymisten 20,6 prosenttiyksiköllä 36,5 prosenttiin.

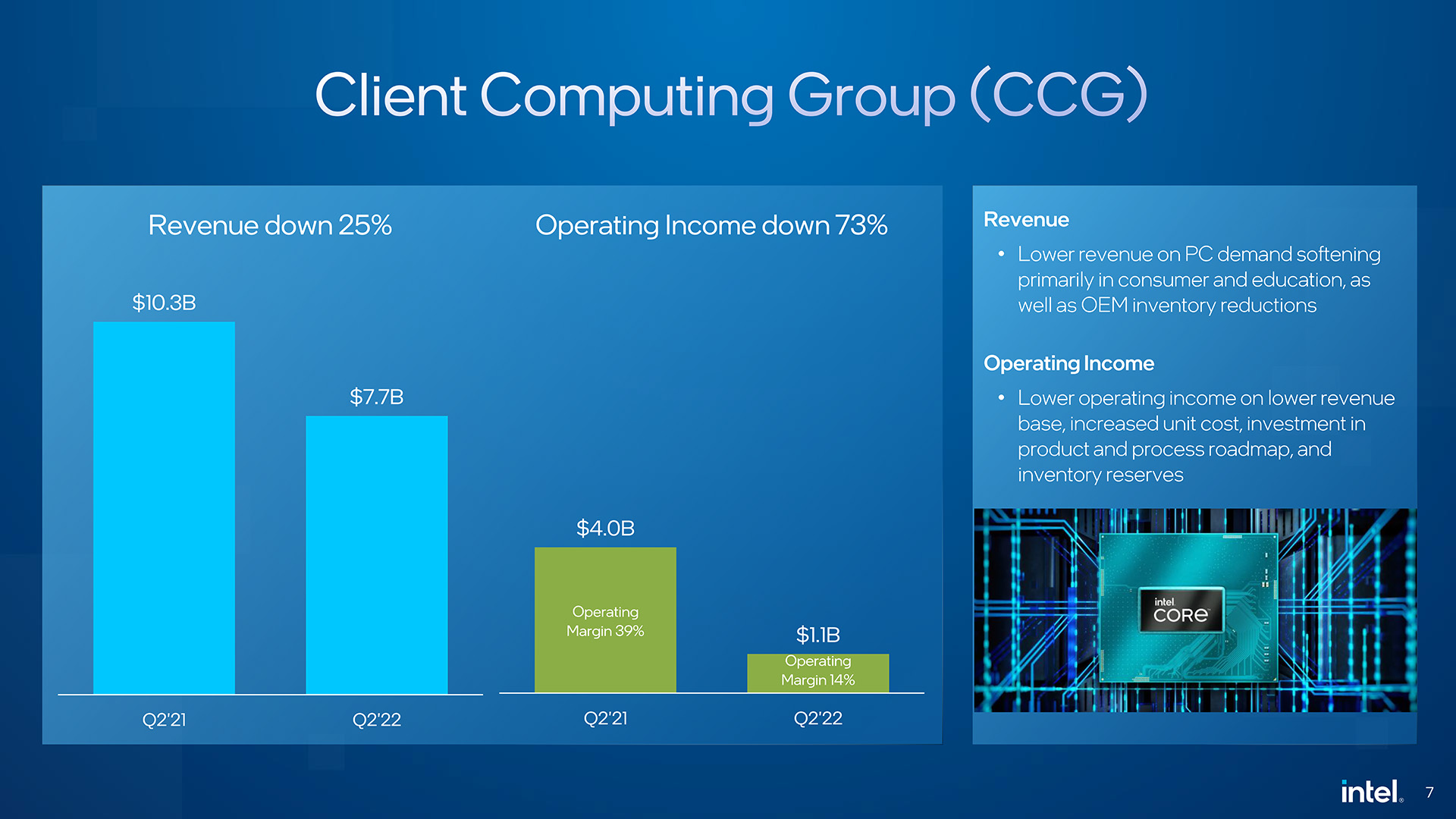

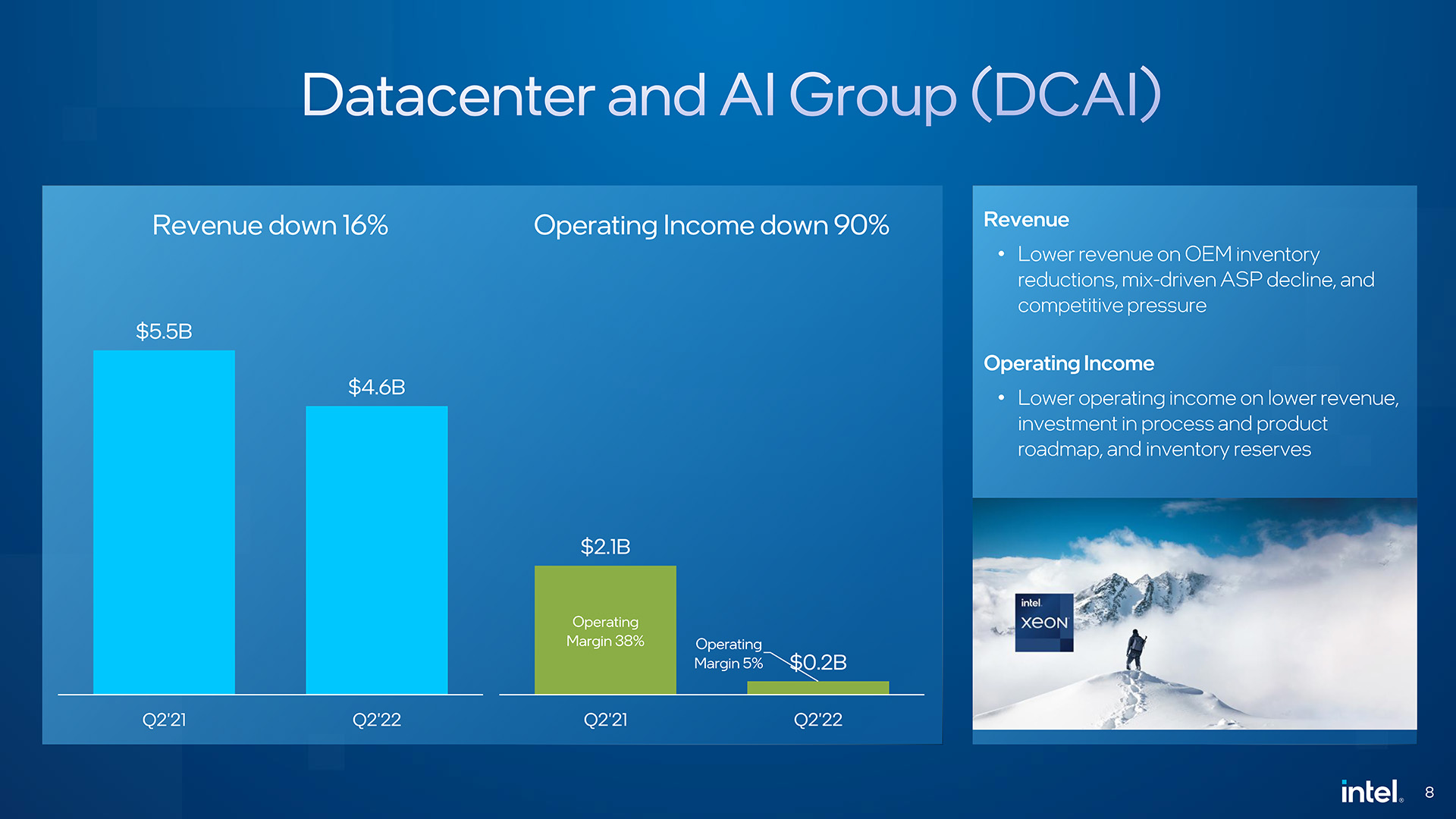

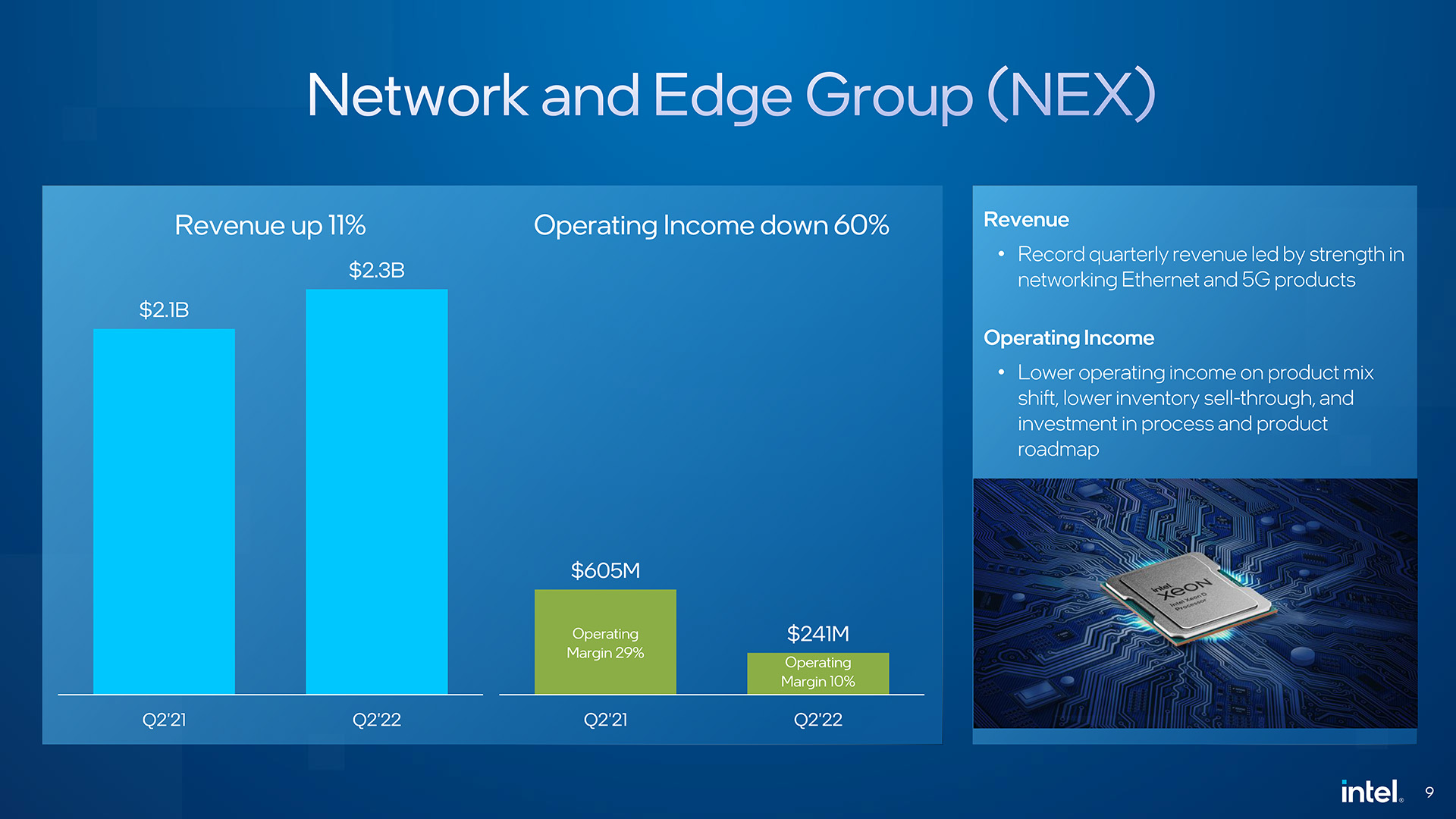

Pelkästään Client Computing Groupin liikevaihto tippui 25 % ja tulos peräti 73 %, vaikka se vielä voittoa tekikin 1,1 miljardia dollaria. Datakeskuspuolella liikevaihto kutistui maltillisemmin 16 % ja verkko- ja edgeosastolla liikevaihto kasvoi 11 %, mutta kummankin tulokset romahtivat vaikka plussalle vielä jäätiinkiin.

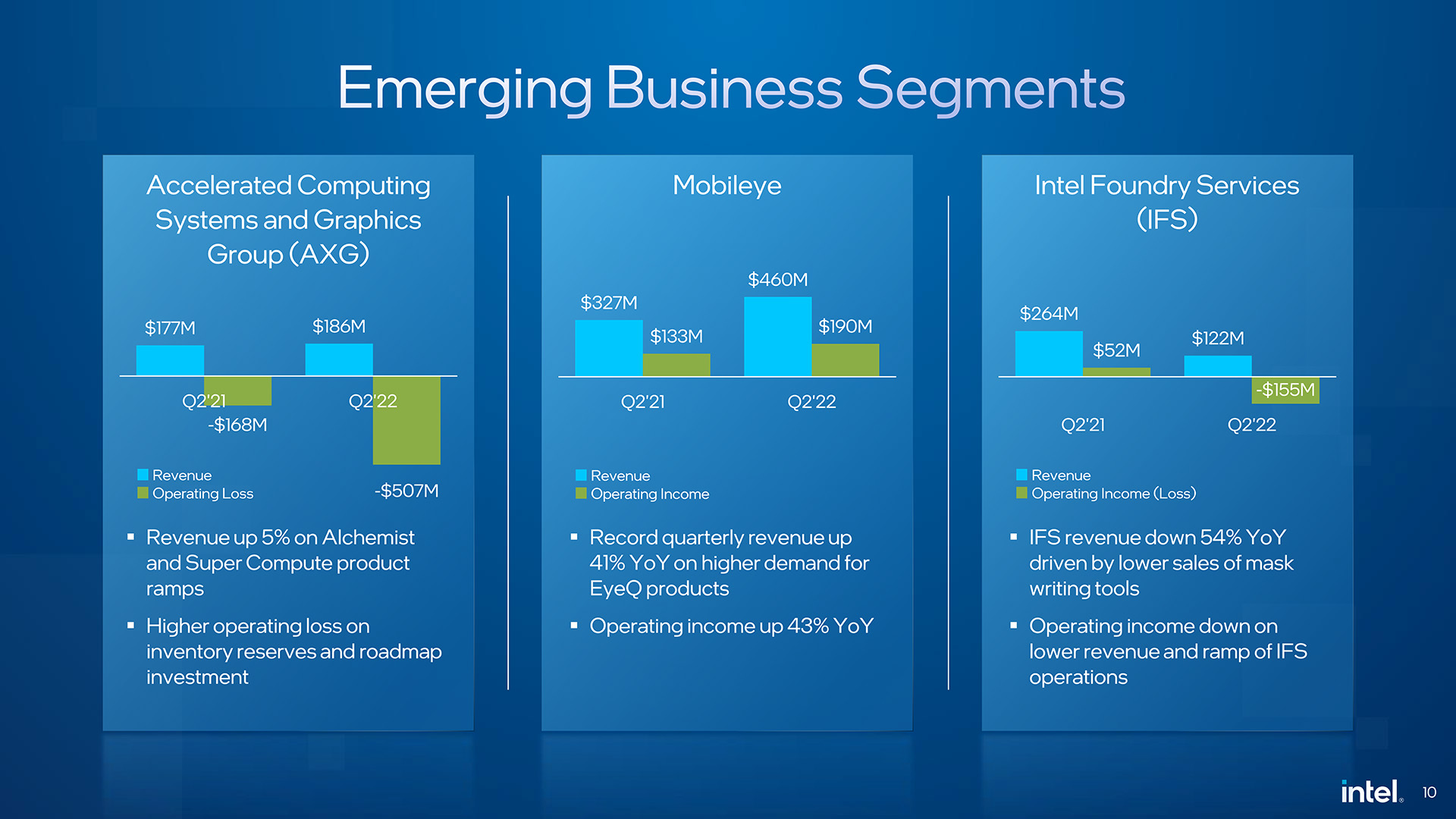

Intelin suurimmat murheenkryynit ovat tällä hetkellä Accelerated Computing Systems and Graphcis Group (AXG) ja Intel Foundry Services. Tehokkaimman pään HPC-laskentaan näytönohjainten lisäksi keskittyvät AXG on parhaillaan suuressa murroksessa, kun yhtiö tekee tuloaan näytönohjainmarkkinoille, mikä vaatii merkittäviä panoksia mutta tulokset nähdään, jos nähdään, vasta myöhemmin. AXG teki tappiota vuoden ensimmäisellä neljänneksellä 168 ja kuluneella toisella neljänneksellä peräti 507 miljoonaa dollaria. Intel Foundry Servicesin tulos puolestaan tipahti alkuvuoden 52 miljoonasta 155 miljoonaa dollaria pakkasen puolelle.

Lähde: Intel

gpu puolellakin melko tiukkaa tappiot(about 500M$). Tappion toki ymmärtää, kun gpu puolen tuotteistaminen on käynnissä. Kauankohan intel jaksaa kuluttajagpu puolta yrittää, jos homma ei lähde liitoon, vuosi, kaksi? Vaikka kuluttajapuoli ajettaisiin alas niin intel gpu jäänee elämään jonkinlaisena kiihdyttimenä konesaliin. En yritä väittää että intel olisi mitään ajamassa alas, mutta kyllähän tämä tulos kysymyksiä ja keskustelua herättää ainakin allekirjoittaneessa.

Täysin turha selittää että murheenkryynit on siellä tai täällä, totuus on että firmassa on läskiä aivan järkyttävä määrä joka ei tuota yhtään mitään. Jos 36% katteella myydystä tuotteesta ei pysty pitämään firmaa voitollisena, niin edessä on massiiviset irtisanomiset.

Voi olla että näytönohjainosastolta vedetään töpseli irti seinästä ellei kohta kurssi muutu.

Jos kyse olisi yhden tuotteen firmasta olisit täysin oikeassa. Tässä on kuitenkin kyse aika tavalla enemmästä kuin yhdestä tuotteesta, joiden katteet vaihtelevat merkittävästi, jonka lisäksi yhtiöllä on ollut kovaa panostusta moneen alaan mistä voi tulla voittoa tulevaisuudessa jos hommat menee putkeen, jos ei niin sitten käy kirves leikkaamassa pois jossain kohtaa.

Tämä nyt on täysin ennenaikaista edes puhua tällaista, eihän se näyttispanostus ole ehtinyt vielä edes markkinoille oikeasti, niin ei voi tulostakaan tulla edes teoriatasolla.

Q3:lla voi ruveta näkymään ekoja merkkejä millään tasolla oleellisista toimituksista ja Q4 enemmän.

Toisaalta AMD rautaa on mennyt moneen paikkaan, joten vanhoja "perinteitä" ei näytetä enää seurattavan niin paljoa. Eli ainakin markkina näyttää terveeltä sen suhteen ettei kilpailijaa kampiteta laittomilla sopimuksilla yms. roskalla mitä Intel on aikaisemmin harrastanut. Nyt pitäisi pärjätä tuotteilla ja niiden hinnoilla, mutta aika heikolta tosiaan näyttää. Ei se Intel mihinkään ole kaatumassa. Maksimissaan pilkkoutuu enemmän erilaisiin yksiköihin ja mahdollisesti pienemmiksi osiksi.

Liian laaja paletti ja hyvin monta ei-tuottavaa osaa. Siitähän nuo tulee. Saa nähdä mitkä osat laitetaan lihoiksi ja mitkä ammutaan vain historiaan. Jotain on tehtävä ettei tuollainen jatku.

Intel Kills Optane Memory Business Entirely, Pays $559 Million to Exit | Tom’s Hardware (tomshardware.com)

Siitä oli meilläkin jo uutinen

Intel lopettaa Optane-sarjan ja hautaa 3D XPoint -muistit lopullisesti – io-tech.fi

http://www.io-tech.fi

Suhteellisen tyhmä yritysjohto pitäisi olla jos homma lyödään pakettiin ennen kuin tuotteet varsinaisesti saapuneet edes markkinoille. Eikö se ole ihan perusjärkeä että persnettoa tehdään niin kauan että tuotteet saadaan kunnolla ulos ja asema saadaan vakiinnutettua. Jossei parin genen jälkeen ole homma ottanut tuulta allensa niin katsotaan uudelleen josko sitä gpu puolta on järkeä kehittää…

En minäkään usko, että just nyt intel olisi ajamassa erillisten näyttökorttien kuluttajapuolta alaspäin. 2v aikajänne voi olla eri tilanne, jos eivät saa kilpailukykyistä ja hintaista tuotetta markkinoille. Markkina karkaa ainakin tässä generaatiossa inteliltä niin ettei taida kovin voitokas marginaali tulla olemaan tässä segmentissä. Vuoden päästä voi toki olla toisin.

AMD ilman fabeja oli tappiollinen 30% katteella ja olivat niin laihoja kuin voivat roikkuen konkurssin partaalla. Alkoivat tuottaa voittoa kun pääsivät 40% päälle. Syynä on se että luku kertoo vain myynnin ja suorien tavaran tuottamiseen menevien kulujen suhteen. AMD:n tapauksessa paljonko maksavat piikiekoista TSMC:lle ja GloFo:lle, siinä ei ole mitään firman pyörittämisen ja tuotekehittelyn kuluja mukana jotka ovat puolijohdebisneksessä suuret. Nykyään TSMC:n kate on yli 50% ja AMD:n vähän alle(ja nvidia 65%). Koska Intelillä on "rasitteena" omat fabit, kate täytyy olla selvästi korkeampi kuin 40%, koska joutuvat kehittämään sekä valmistusta ja tuotteita. Alle 40% on todella surkea tulos, millään laihutuskuurilla sitä ei voi korjata. Historiallisesti intelin kate on ollu 55-65%.

Oho!

Ei käy sääliksi tätäkään monopoliasemaansa väärinkäyttänyttä yritystä, ei sitten pätkääkään. Kuolkoon pois koko lafka ja jääkööt johtoporras iäksi työttömäksi. Toivottavasti nvivia kokee saman kohtalon tulevaisuudessa. Maku mennyt monen yrityksen ja niiden toimintapojen suhteen.

Joo AMDn monopoli molempiin olis varmasti parempi

hehe…

yksi sana varmaan selittää: Ryzen

Ihan yhtä hyvin voit tunkata sen AMD:n sinne mukaan tuolla logiikalla

Korona on saatu jotenkuten hallintaan –> ei kökötetä kotona –> tarvitaan vähemmän striimauspalveluja –> konesalien lisäyksen tarve rauhoittuu

Energian hinta ja inflaatio pilvissä –> ihmisille jää vähemmän rahaa käteen –> lykätään päivityksiä

Pörssit laskeneet, louhintaponzit tyhjenee ja pc-komponenttien kysyntä palaa normaalitasolle

Juuri näin! Toimiva kilpailu on kuluttajan etu, jokaisella on varmaan ykkösprioriteettina rahan tekeminen omistajille? (Amd,Nvidia,Intel)

Ei ihan toteutunut. Liikevaihto 15.3 Miljardia taalaa ja osakekohtainen menikin GAAP luvussa pakkaselle. 0.29 NON-GAAP. Tulosvaroitusta olisi voinut varmaan vähän vilauttaa

Well, nyt Intelillä on vähintäänkin kilpailukykyinen tuote, joten eiköhän ne katteet kasva.

Intel kestää tappiota muutamankin vuoden ilman, että tarvitsee karsia juurikaan.

Järki käteen. Miksi Intel olisi lopettamassa näyttisosaston johon on panostettu isosti juuri kun se on alkamassa kantaa hedelmää? Koska se teki tappiota ennen kuin oli ensimmäistäkään näyttistä myynnissä?

Ei olisi ensimmäinen kerta kun uutta bisnestä tapetaan pois kesken leikin, kuluttajabisneksessä ihan tavallista toimintaa. Vielä menee kuitenkin tovi jos toinenkin ennenkuin sieltä oikeasti alkaa tulla katetta/kassavirtaa eikä pelkkää kulua.

Spekulaatiot lähtee luonnollisesti liikkeelle tällaisen tulosjulkistuksen jälkeen. Jonkin lähteen mukaan Intelillä parhaillaan pohdittaisiin erillisnäytönohjaimista luopumista kuluttajamarkkinoilla. Henk. koht. en siihen usko mutta "sitoutumisen eskalaatio" pätee tässäkin. Jos näytänohjaimet arvioidaan vikatikiksi, niin ei siihen enempää kannata rahaa syytää, vaikka investointeja olisi tehty kuinka paljon tahansa.

No, se riippuu siitä, saadaanko mitä aikaiseksi tulevaisuudessa.

Ensimmäisestä satsista ei pitäisi paljoa vetää johtopäätöksiä. Varsinkin, kun on kyseessä melko isohko virma… Mikkisoftakin otti pelipuolella turpaan, mutta nyt se tuottaa voittoa…

Muuten, hymyilisin, jos pohtisin sitä pysähtyneisyyden aikaa ja rahan lypsyä.")

Tosin, kun AMD pääsi lähelle, se tekee ihan samaa kuin Intel ja Nvidia. Raha korruptoi ja valta

En, vielä, pidä AMD:tä yhtä pahana kuin Inteliä ja Nvidiaa. Mutta en juuri parempanakaan.

Kuluttajan pitää olla äänekäs ja pitää firmat kuosissa.

Kilpailu on hyvästä, ilman sitä olemme kaikki ku***sa…

Intelillä on kilpailukyvytön tuote ja sama tilanne tulee olemaan vielä eteenpäinkin. Lisäksi kilpailu on ko alalla todella armotonta, joten tuolleen takavasemmalta rinnalleyrittäminen on äärimmäisen vaikeaa ja mielettömän kallista.

Ja kun alkaa mennä tappiolle, niin siiten käydään miettimään, mikä on kallis projekti, joka todennäköisesti ei tuota lähivuosina -> Hyvin todennäköisesti näyttiksille kirvestä.. Intelillä on historiaa kyseisen tyyppisistä päätöksistä..

Intelillä on pakollisia kalleita tehtaidenpäivitys / rakennus projekteja ja jos niistä karsitaan, niin sitten karsitaan erittäin perinteiseltä ydinalueelta…

Koko firman kate oli siis kyseessä, onhan se posketonta katetta, mutta kulut ovat kyllä kovat taustalla. Estimaatti firmalla oli kuitenkin ihan toista kun tulos, joten busineksen ennusteet ja seurannat ovat olleet ihan harakoilla. Nämä yhdessä kertovat että yritys työllistää kyllä melkoisen määrän sisäisissä palavereissa istuvia tittelikuninkaallisia, jotka eivät sitten kuitenkaan tee ihan niin paljon kuin ylin johto kuvittelee.

Firman pitää panostaa lujasti tulevaan, mutta kyllä vielä lähes 40% katteella pitäisi pystyä olemaan voitollinen.

Mitään järkeä ei nyt olisi antaa kirvestä näyttispuolelle, ei ainakaan kuluttajan silmissä, mutta koska näitä samoja lukuja tulkitsee myös ne massimiehet, niin toimarin lähtölaskenta alkoi ja jos on odotettavissa ettei vielä seuraavallakaan kvartaalilla näyttispuoli tuota voittoa, niin kahta tappiollista kvartaalia ei Intel tee peräkkäin…

Mitä itse veikkaan niin Intel on todennäköisesti tästä ekasta genistä tavallaan luopunut ja ei tulla näkemään mitään suurta massajulkaisua koska se nyt vaan on liian myöhäistä nyt.

Tästä on varmasti kuitenkin opittu ja opitaan jatkuvasti lisää kuten ajureiden optimointi jne. Seuraavan genin kohdalla tilanno on todennäköisesti jo paljon parempi. Vaikka ei mistään kukkulan kuningas tittelistä pystyisikään kisaamaan niin se riittää että pystytään kisaamaan siellä keskiluokassa ja jos saavat kohtuullisen hyvän tuotoksen aikaiseksi joka toimii läppäripuolella hyvin niin varmasti paljon tärkeämpää kuin erilliskortit.

Silloin Intel voi OEM:lle kaupata rabatilla koko pakettia, eli CPU ja GPU ja se on nvidialta kaikki pois.

Esimerkki1: SOK. nollatulos joka vuosi ja Suomen suurin yritys, teidän logiikalla pitäisi olla siis konkassa?

Esimerkki2: Tase ja velat on paljon tärkeämpiä näin koronnostojen aikana kuin mikään muu mitä koko artikkelissa luki. Velka luo rahaa, ja nyt kiinnostaisi tietää mitä Intel tekee taustalla.

Yrityspuolen lukuja voidaa manipuloida siinä määrin että noilla dia esityksillä ei ole mitään arvoa tiedon ja todellisuuden kanssa.

Ja sitten uudet investoinnit sisää Q4 ja nollaus on tehty.") Siltähän tämä enemmän vaikuttaa.

Siltähän tämä enemmän vaikuttaa.

Jos sun tuotteiden myyntikate on yli 35%, mutta se ei riitä kattamaan kiinteitä ja muuttuvia kuluja, niin melko todennäköisesti sun firman perustuotto on negatiivinen ja toiminnan voitollisuus on johtunut ylikorkeista katteista, esim. ei kilpailua. Jos tuleva maailma on nykyisen kaltainen, suuressa firmassa on mahdollisuus joutua kuoleman spiraaliin, jossa jokainen toimenpide ruokkii negatiivista suuntausta. Nokia, GM, Kodak…

SOK nollatulos on siis nollatulos, osuuskauppa on sellainen, voitot jaetaan omistajille ja firman kassaa ei lihoteta, täysin erillinen tilanne.

Intel ei mene konkkaan eikä tappiollisella kvartaalilla ole suurta merkitystä velkoihin tai taseeseen, mutta luvut kertovat että viimeisten 5 vuoden päätökset jotka ovat tähän tilanteeseen johtaneet, ovat olleet monilta osin huonoja ja yhtiön valitsema suunta uhkaa viedä laivan karille. Siksi niihin on puututtava äkkiä, ettei spiraaliin jouduta. Firman coren on oltava voitollinen, vaikka myyntikate olisi alle 50%

EIpä säälitä yhtään, muistelkaa hieman menneitä ja kyseisen firman prosessorikehitystä. Ilman amd:tä kuluttajaprosessorit olisivat varmaan tänäkin päivänä ehkä juuri ja juuri maksimissaan kuusiytimisiä ja hinnat helvetillisiä, sekä keinotekoisella kikkailulla uuden prosessorisukupolven tullessa ulos emolevy ja prosessori olisi aina vaihdettava. En toki nosta amd:tä messiaan asemaan, mutta oikeaa kehitystä prosessoreihin toi ryzen, sen varmaan kaikki myöntävät. Ahneella on paskainen loppu, vai miten se meni.

Menestys ja kilpailun puute koitui Intelin tuhoksi. Sinällään hiukan ironista että viime vuosikymmenen menestys ja kilpailun puute johtuivat aika pitkälti siitä, että Intel esti likaisella pelillä AMD:n (hinta-laatusuhteeltaan) ylivertaisten prosessorien yleistymisen ~2004-2006. Tämä ajoi lopulta AMD:n niin pahoihin talousvaikeuksiin, että AMD joutui luopumaan omista valmistuslaitoksistaan 2008 [1]. Asiasta käytiin myös oikeutta, mutta lopulta Intel ja AMD sopivat asian oikeussalin ulkopuolella ja Intel maksoi AMD:lle 1,25 miljardia dollaria – ei paha hinta monopolista.

Käytännössä Intelillä oli siis yli vuosikymmenen kestävä monopoli x86 eli PC prosessoreista. Kun yrityksellä on monopoli, ei se voi kasvattaa myyntiä ja tulosta tekemällä parempia tuotteita. Myyntiä ja tulosta voidaan kasvattaa markkinoimalla ja optimoimalla rahavirtoja (myös kuluttajan etujen vastaisesti). Tästä aiheesta löytyy muuten erittäin hyvä 2½ minuutin video, jossa Steve Jobs tiivistää ongelman.

Ryzen prosessorien julkaisu vuoden 2017 alussa varmasti yllätti Intelin housut kintuissa. Intel oli turvautunut niin monta vuotta siihen, että voivat tuoda markkinoille joka vuosi 10% edellistä sukupolvea suorituskykyisempiä prosessoreita ja vaihtaa vielä samalla prosessorikannankin erilaiseksi. Nyt markkinoilla olikin yhtäkkiä "edullisia" 8-ydin prosessoreja, eikä Intelillä ollut tarjota kuluttajahintaluokassa vastaavia tuotteita.

Intelin pahin virhe ei kuitenkaan ollut prosessorien suorituskyvyn kasvun hidastaminen vaan se, että he käytännössä lopettivat kehittämästä parempia valmistusprosesseja. Niin hyviä kuin AMD Ryzen 1000 prosessorit olivatkin hinta-laatusuhteeltaan, eivät ne olleet kuitenkaan yhtä suorituskykyisiä kuin Intelin prosessorit (yhdellä ytimellä). Tämä johtui osittain siitä, että AMD:n ensimmäiset Ryzenit valmistettiin GlobalFoundries:n 12nm prosessilla. Intelin näkökulmasta asiat muuttuivat huolestuttavaksi siinä vaiheessa, kun Taiwanilainen piirien sopimusvalmistaja TSMC sai 7nm prosessin massatuotantoon ja AMD päätti valmistuttaa Zen 2 ja Zen 3 prosessorit TSMC:llä. Yhtäkkiä valmistusprosessit olivat suurinpiirtein verrattavissa toisiinsa, mutta Intelin vuosittaisten 10% tehonlisäyksien sijaan AMD nosti tehoja jopa 30% sukupolvesta sukupolveen. Intelin etumatka IPC-suorituskyvyssä (suoritetut käskyt kellojaksossa) oli nopeasti otettu kiinni. Seuraavat Zen 4 prosessorit tullaan valmistamaan TSMC:n 5nm prosessilla, kun taas Intel joutuu käyttämään vanhaa prosessia, eikä siis voi pakata transistoreja paljon pienempään tilaan, kuin edellisissä prosessoreissaan. TSMC:n valmistusprosessit kehittyvät jatkuvasti ja AMD voi hyötyä tästä kehityksestä – Intel taasen joutuu tekemään omaa kehitystyötä saadakseen kirittyä TSMC:n etumatkaa.

Kuluttajan näkökulmasta olisi hyvä, jos Intel pystyisi kilpailemaan edes jotenkin AMD:n tulevia prosessoreita vastaan. Jos Intel ei pysty kilpailemaan AMD:tä vastaan, luultavasti lopulta AMD:kin laiskistuu ja historia alkaa toistamaan itseään. Toivottavasti näin ei käy.

—

Enemmänkin voisi kirjoittaa, mutta eiköhän tämä riitä näin lauantaiaamuna…

[1] AMD:n johtoportaan kyseenalaisilla päätöksillä oli myös oma vaikutuksensa

Raja Koduri Crushes Intel Arc GPU Rumors, Says "We Are Very Much Committed To Our Roadmap", AXG To Ramp Four New Product Lines By End of 2022

wccftech.com

No tämä alkoi kyllä heti Zen 3:n kanssa kun Intelin hutigen antoi löysää. Yhtäkkiä ei ollutkaan mitään tarvetta tuoda kahdensadan prossua ulos ennenkuin Intel taas tuotti jotain vastaavaa. Ei sinänsä, normaalia bisniskuviotahan tämä näissä kohtuu keinotekoisesti segmentoiduissa tuotteissa on että ei tarjota liian hyvää tuotetta halpaan päähän jos ei ole pakko. Varsinkin silloin kun markkinoilla toimijoita on vain kaksi niin jos toinen kompuroi ei toisenkaan tarvitse yrittää olla hyvä vaihtoehto.

Periaatteessa joo. Tilanne on lopulta aika yksinkertainen, koska kaikki Ryzen prosessorit valmistetaan tismalleen samoista piireistä, niin koneisaleihinhan noi prossut menee. Aika helppo päätös yritykseltä jättää 100-200 euron prossut valmistamatta, kun voivat tehdä jopa 4000 euron palvelinprosessoreita (joihin tosin menee jopa 8 sirua).

Myös Apple korvasti Intelin prossut

Vaikka kirpaisi tuolloin, niin oli lopulta siunaus ja AMD:n pelastus, että pääsivät eroon fabeista. Siihen, että miksi, palaan seuraavan lainauksen alla

Tämä on ihan täyttä kukkua. Intel on jatkuvasti panostanut isolla kädellä siihen, että sillä olisi käytössä markkinoiden paras prosessi suorituskykyisen prosessoreiden valmistukseen. Ja sillähän olikin pitkään juuri sellainen tai hyvin lähellä sitä, kunnes 10nm törmäsi aivan massiivisiin ongelmiin. Sen piti tulla tuotantoon 2016, mutta ekat tuotteet markkinoille taidettiin saada 2019 (max 4c/8t mobiiliprossut) ja 2021 se saatiin lopulta massamarkkinoille toimivana.

Tuohon kaadettiin miljarditolkulla rahaa, samalla kun 14nm prosessia viilattiin pidemmälle kuin mitään prosessia pitkään aikaan ja myös tulevaisuuden projektit jo pyörivät taustalla. AMD olisi jossain vaiheessa omien fabiensa kanssa samaan tilanteeseen, eikä sillä olisi ikinä ollut varaa yhtä aikaa jatkokehittää vanhaa prosessia että se pysyy jotenkuten kilpailukykyisenä, korjata vuositolkulla sitä seuraavaa olla ottamatta tulevaisuuden prosesseilta rahoitusta pois (Intelkin on joutunut henkilöresursseja siirtämään varmasti pois tuohon 10nm korjaamiseen, koska leading edge prosessiosaamista ei vaan ole ihan jokaisella koulun penkiltä värvättävällä it- tai sähköinsinöörillä…). Ja se "jossain vaiheessa" muuten olisi ollut samaan aikaan kuin Intelillä, koska jatkokehitetty 16nm prosessi nimellä 12nm+ tulee jäämään GloFon viimeiseksi yrityksesi huipputason prosessista, 10nm kohdalla löivät hanskat tiskiin ja hyppäsivät 7nm kimppuun, kunnes lopettivat uusien prosessien kehityksen (ainakin toistaiseksi)

Tämä tulos näyttää hyvältä kuitenkin kun miettii kuinka monta vuotta kärsivät erilaisten ongelmien kanssa ja ratsastivat pelkän nimellä että saivat kuluttapuolen piirejä myyty.

Tämä tietää hyvää kilpailun kannalta ja vielä kun ottaa huomioon gpu puolen kovat panostukset mitä ei ollut aikasemmin panostettu melkein ollenkaan en näe tätä mitenkään ongelmana.

Myös gelsinger ei ole se sama rahalypsäävä johtaja mitä aikasempina vuosina on ollut niin varman sekin on vaikuttanut tulokseen vaikka hän ei ole yksinään tehnyt päätöksiä.

Intelin tulevaisuus tulee lähivuosina olemaan aika riippuvainen miten he saavat kiritty kiinni valmistuspuolen kanssa ja jos tulee lisää ongelmia tilanne voi helposti kääntyä todella huonoon suuntaan.

Miksi firma nurin menisi?

Firmojen tuloksista puhuttaessa on käytäntönä keskittyä non-gaap lukuihin, eli tappiolle ei sentään menty. Huono osari kyllä joka tapauksessa.

Apple ainakin julkisti taas ennätystuloksen. Seuraavaksi odotellaan sitten AMD:tä ja nVidiaa.

TSMC:llä näyttää menevän niin hyvin, että luulisi että Intel Foundry Services pystyisi viemään siltä muutaman kaupan jatkossa.

https://focustaiwan.tw/business/202207140015

Äkkiä katsoen firma teki voittoa 8 miljardia USD viime kvartaalilla, kun myynnit oli 18 miljardia. Jos Inteliläiset on taitavia prosenttilaskussa, niin luulisi bisnes kiinnostavan.

Käytännössä Intel Foundry Servicesin kannattaisi valmistaa nVidian ja AMD:n prosuja ja näytönohjaimia myös, jotta se tienaisi viipaleen jokaisesta kilpailevan tuotteen myynnistä.

TSMC:n tilinauha on niin kovin hyvä, että kiinnostusta vaihdoksille voisi ollakin.

Ei 10nm prosessin kehityksen ongelmat olisi ollut mikään ongelma, jos TSMC ei olis painanut ohi… TSMC:n kehittynein valmistusprosessi tais olla 28nm siinä vaiheessa ku Intel sai 14nm prosessin massatuotantoon 2014. Sitten vaan tasaisesti toinen puksuttaa eteenpäin ja toinen painii ongelmien kanssa syystä tai toisesta vuosikymmenen ja loppu on historiaa.

Intelin omistamien EUV laitteiden määrästä voi myös päätellä aika paljon. Käytännössä niitä ei löydy juuri muualta kuin roadmap esitteistä. Veikkaan etteivät edes pitäneet mahdollisena sitä, että joku toinen valmistaja saisi kehitettyä paremman valmistusprosessin. Tässäkin hiukan ironista se, että Intel on yksi ASML:n suurimmista rahoittajista/omistajista (aikoinaan 15% osuudella). ASML valmistaa maailman ainoana yrityksenä EUV laitteita.

Tämä tuskin tulee tapahtumaan niin pitkään kuin Intel ja Intel Foundry Services on käytännössä sama firma. Siinähän käytännössä ojennettaisiin tarjottimella kilpailijalle kaikki salaisuudet.

Taitaa esim. TSMC:llä homma mennä niin että ne jotka puuhastelee AMD:n, Nvidian ja Intelin sirujen kanssa, on ihan täysin eri tiimejä.